ออกจากงาน เราจะยื่นภาษี 2564 อย่างไร ให้ถูกต้อง

คำนวณภาษี 2564 วิธีการคำนวณภาษี เงินเกษียณอายุ 2564 หรือเงินได้ที่นายจ้างจ่ายให้ครั้งเดียวเพราะเหตุออกจากงาน ถือเป็นเงินได้ที่ต้องเสียภาษีเงินได้บุคคลธรรมดานอกเหนือจากค่าจ้างทั่วไป ซึ่งกรณีลูกจ้างทำงานมาแล้วครบ 5 ปี นายจ้างจะต้องคำนวณภาษีหัก ณ ที่จ่ายด้วยวิธีพิเศษ ส่วนฝ่ายลูกจ้างก็มีทางเลือกในการคำนวณภาษีได้ 2 แบบ คือ

แบบที่ 1) นำเงินได้มารวมกันทั้งหมดแล้วคิดภาษีรวมทีเดียว (เลือกเสียภาษีเหมือนค่าจ้างและโบนัสทั่วไป)

แบบที่ 2) แยกคำนวณภาษีโดยไม่นำไปรวมกับเงินได้อื่นๆ (ใช้ “ใบแนบ ภ.ง.ด. 90/91 กรณีคำนวณเงินได้ที่นายจ้างจ่ายให้ครั้งเดียวเพราะเหตุออกจากงานฯ”) ซึ่งแบบที่ 2 นี้ มักจะมียอดเสียภาษีน้อยกว่าแบบที่ 1 เพราะสามารถหักค่าใช้จ่ายได้เพิ่มเติมนั่นเอง

อย่างไรก็ตาม การเลือกวิธีคำนวณภาษีแบบที่ 2 นั้นมีเงื่อนไขที่สำคัญอยู่หนึ่งอย่างคือ ลูกจ้างจะต้องมีอายุงาน 5 ปีขึ้นไป หากอายุงานไม่ถึง 5 ปี จะต้องนำเงินได้ที่นายจ้างจ่ายให้ครั้งเดียวเหตุเพราะออกจากงาน เช่น เงินชดเชยจากการเลิกจ้าง เงินจากกองทุนสำรองเลี้ยงชีพ เงินเกษียณอายุ มารวมคำนวณภาษีในแบบที่ 1 เท่านั้น

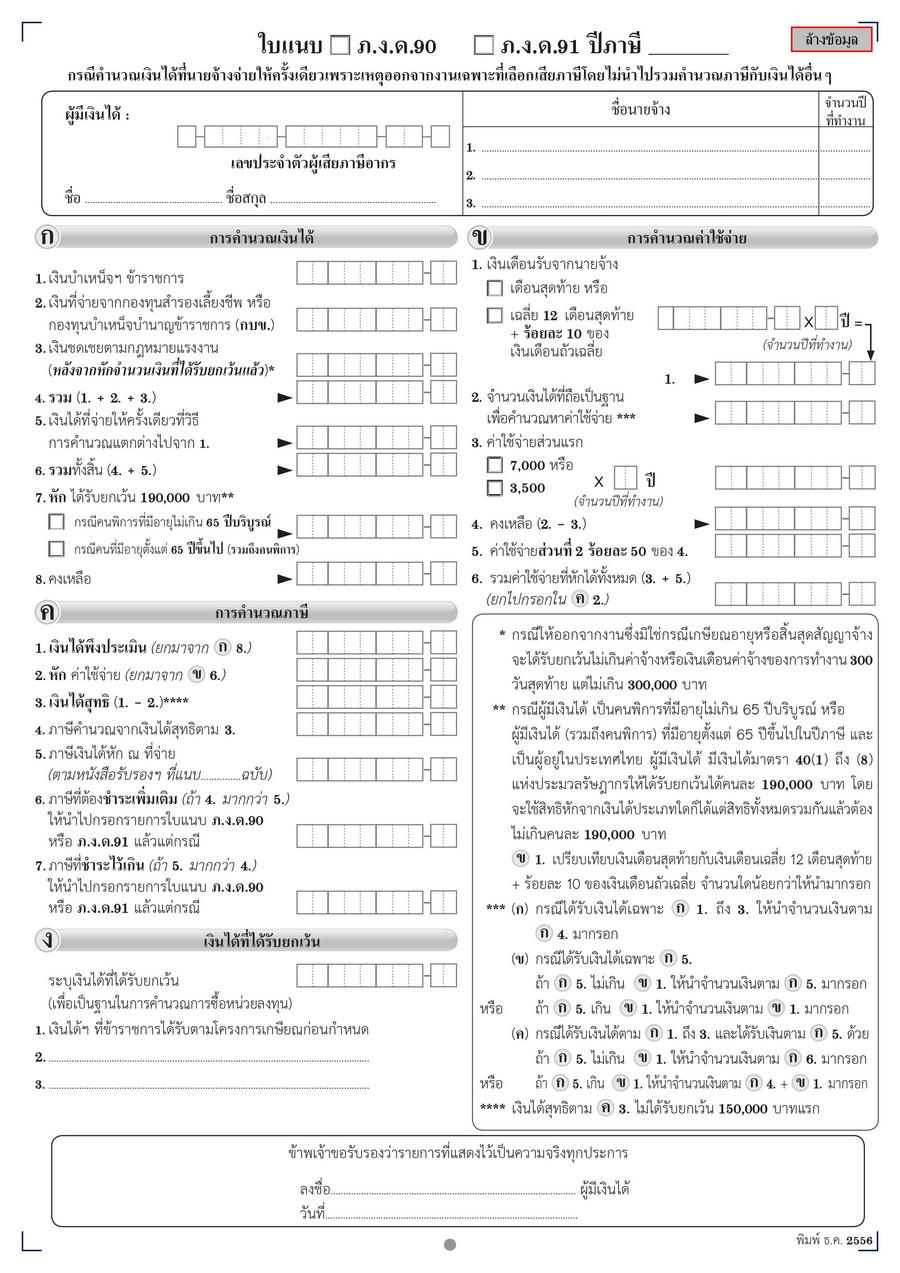

ตัวอย่างการคำนวณแยก โดยใช้ “ใบแนบ ภ.ง.ด. 90/91 กรณีคำนวณเงินได้ที่นายจ้างจ่ายให้ครั้งเดียวเพราะเหตุออกจากงานฯ” ดูตัวอย่างและดาวน์โหลดใบแนบฯ ด้านล่าง

ตัวอย่างที่ 1) แบบไม่มีเงินกองทุนสำรองเลี้ยงชีพ — นายสมชาย ทำงานมา 10 ปีโดยได้รับอัตราค่าจ้างสุดท้าย 80,000 บาทต่อเดือน ต่อมาถูกให้ออกจากงานเนื่องจากนายจ้างปิดกิจการโดยนายจ้างจ่ายเงินชดเชยจำนวน 800,000 บาท (ดูตารางอัตราเงินชดเชยเลิกจ้างด้านล่างประกอบ) สามารถคำนวณภาษีได้ดังนี้

| รายการเงินได้ เงินหัก | จำนวนเงิน (บาท) |

|---|---|

| เงินที่นายจ้างจ่ายให้ครั้งเดียวเพราะเหตุออกจากงาน | |

| เงินชดเชยเลิกจ้าง | 800,000 |

| หัก ส่วนที่ได้รับยกเว้น 300 วันสุดท้าย ไม่เกิน 300,000 บาท | 300,000 |

| คงเหลือ เงินได้ก่อนหักค่าใช้จ่าย | 500,000 |

| หัก ค่าใช้จ่ายส่วนแรก 7,000 x อายุงาน 10 ปี | 70,000 |

| คงเหลือ เงินได้หลังหักค่าใช้จ่ายส่วนแรก | 430,000 |

| หัก ค่าใช้จ่ายส่วนที่ 2 ร้อยละ 50 (430,000 /2) | 215,000 |

| คงเหลือ เงินได้หลังหักค่าใช้จ่ายส่วนที่ 2 ที่นำไปคำนวณภาษี | 215,000 |

คำนวณภาษีเงินได้บุคคลธรรมดาตามขั้นบันได **ไม่ได้รับยกเว้นเงินได้ 150,000 บาทแรก** | |

| 215,000 x 5% | 10,750 |

สรุป ภาษีสำหรับเงินได้ที่นายจ้างจ่ายให้ครั้งเดียวเพราะเหตุออกจากงาน = 10,750 บาท |

ตัวอย่างที่ 2) แบบมีเงินกองทุนสำรองเลี้ยงชีพด้วย — นางสาวสมศรี ทำงานมา 10 ปีโดยได้รับอัตราค่าจ้างสุดท้าย 80,000 บาทต่อเดือน ต่อมาถูกให้ออกจากงานเนื่องจากนายจ้างปิดกิจการโดยนายจ้างจ่ายเงินชดเชยจำนวน 800,000 บาท (ดูตารางอัตราเงินชดเชยเลิกจ้างด้านล่างประกอบ) และถอนเงินออกจากกองทุนสำรองเลี้ยงชีพออกมาด้วยจำนวน 1,000,000 บาท (คิดเฉพาะ 3 ส่วน คือ เงินสมทบจากนายจ้าง + ผลประโยชน์ของเงินสมทบจากนายจ้าง + ผลประโยชน์ของเงินสะสมจากลูกจ้าง) อายุสมาชิกกองทุนเกิน 5 ปี แต่นางสาวสมศรียังอายุไม่ถึง 55 ปี จึงต้องนำเงินจากกองทุนสำรองฯ มาคำนวณภาษีด้วย ดังนี้

| รายการเงินได้ เงินหัก | จำนวนเงิน (บาท) |

|---|---|

| เงินที่นายจ้างจ่ายให้ครั้งเดียวเพราะเหตุออกจากงาน | |

| เงินกองทุนสำรองเลี้ยงชีพ | 1,000,000 |

| เงินชดเชยเลิกจ้าง | 800,000 |

| หัก ส่วนที่ได้รับยกเว้น 300 วันสุดท้าย ไม่เกิน 300,000 บาท | 300,000 |

| คงเหลือ เงินได้ก่อนหักค่าใช้จ่าย | 1,500,000 |

| หัก ค่าใช้จ่ายส่วนแรก 7,000 x อายุงาน 10 ปี | 70,000 |

| คงเหลือ เงินได้หลังหักค่าใช้จ่ายส่วนแรก | 1,430,000 |

| หัก ค่าใช้จ่ายส่วนที่ 2 ร้อยละ 50 (1,430,000 /2) | 715,000 |

| คงเหลือ เงินได้หลังหักค่าใช้จ่ายส่วนที่ 2 ที่นำไปคำนวณภาษี | 715,000 |

คำนวณภาษีเงินได้บุคคลธรรมดาตามขั้นบันได **ไม่ได้รับยกเว้นเงินได้ 150,000 บาทแรก** | |

| 300,000 บาทแรก x 5% | 15,000 |

| 300,001 – 500,000 x 10% | 20,000 |

| 500,001 – 715,000 x 15% | 32,250 |

สรุป ภาษีสำหรับเงินได้ที่นายจ้างจ่ายให้ครั้งเดียวเพราะเหตุออกจากงาน = 67,250 บาท |

อายุงาน |

อัตราค่าชดเชย |

ไม่ถึง 120 วัน |

ไม่มีสิทธิได้รับค่าชดเชย |

120 วันแต่ไม่ถึง 1 ปี |

ได้รับค่าชดเชยเป็นอัตราค่าจ้างสุดท้าย ไม่น้อยกว่า 30 วัน |

1 ปีแต่ไม่ถึง 3 ปี |

ได้รับค่าชดเชยเป็นอัตราค่าจ้างสุดท้าย ไม่น้อยกว่า 90 วัน |

3 ปีแต่ไม่ถึง 6 ปี |

ได้รับค่าชดเชยเป็นอัตราค่าจ้างสุดท้าย ไม่น้อยกว่า 180 วัน |

6 ปีแต่ไม่ถึง 10 ปี |

ได้รับค่าชดเชยเป็นอัตราค่าจ้างสุดท้าย ไม่น้อยกว่า 240 วัน |

10 ปีแต่ไม่ถึง 20 ปี |

ได้รับค่าชดเชยเป็นอัตราค่าจ้างสุดท้าย ไม่น้อยกว่า 300 วัน |

อายุงานตั้งแต่ 20 ปีขึ้นไป |

ได้รับค่าชดเชยเป็นอัตราค่าจ้างสุดท้าย ไม่น้อยกว่า 400 วัน |

ตัวอย่างใบแนบ ภ.ง.ด. 90/91 กรณีคำนวณเงินได้ที่นายจ้างจ่ายให้ครั้งเดียวเพราะเหตุออกจากงานฯ (ดาวน์โหลดด้านล่าง)

คลิกที่นี่เพื่อดาวน์โหลด (Download) ใบแนบในรูปแบบ .PDF พร้อมใช้